La tecnologia blockchain consente di gestire i dati provenienti dai sensori on-board dei veicoli al fine di renderli sicuri, affidabili, trasparenti e tracciati. Al giorno d’oggi molti veicoli sono dotati di dispositivi in grado di monitorare lo stile di guida del conducente e di rilevare eventuali incidenti. Tali dispositivi producono una grandissima mole di dati che, attraverso specifici algoritmi, vengono analizzati al fine di produrre un output significativo per scopi assicurativi (ad esempio adozione di polizze pay-per-use, pay-as-you-drive ecc.). L’utilizzo della tecnologia blockchain consente di gestire e di condividere tali dati in maniera immodificabile e tracciata, generando fiducia e trasparenza nei confronti di clienti e stakeholders. L’Insurance Telematics ha rivoluzionato il mondo assicurativo in quanto, attraverso l’installazione on-board di dispositivi telematici, offre la possibilità alle compagnie assicurative di personalizzare le polizze sui clienti specifici; i dispositivi, spesso conosciuti con il nome di “black box” o “scatole nere”, consentono di ottenere polizze assicurative customizzate in base al profilo di rischio del cliente, di offrire servizi di assistenza e di sicurezza, di ridurre le frodi relative a falsi incidenti.

Il settore della Insurance Telematics

Oltre alle classiche “black box”, oggi esistono anche altri dispositivi in grado di fornire le medesime informazioni; molte società optano per l’utilizzo dello smartphone che, attraverso i suoi sensori embedded, genera dati e informazioni paragonabili a quelli delle convenzionali scatole nere.

Tuttavia è importante precisare che l’Insurance Telematics non include solo il mondo dei veicoli a motore, ma impatta un po’ tutti i settori coperti dalle polizze assicurative (vita, salute, viaggi, casa ecc.); ogni settore infatti possiede dispositivi specifici in grado di monitorare parametri utili alla generazione di polizze personalizzate per l’utente. La logica è sempre quella del win-win, ossia una riduzione dei costi sia per i clienti che per le compagnie assicurative.

Per semplicità analizzeremo il settore inerente i veicoli, tenendo però presente che tutti i temi trattati sono perfettamente adattabili e validi anche negli altri campi; i dispositivi, i sensori e la tipologia di dati acquisiti sono sicuramente diversi, ma i processi di acquisizione e di elaborazione dei dati possono essere considerati simili.

Negli ultimi anni la sottoscrizione di polizze assicurative telematiche ha seguito un trend in forte crescita; basti solo pensare che in Italia le polizze con “black box” sono passate dal 10% del 2012 fino a superare il 23% nel 2020. Anche nel resto d’Europa e negli USA le scatole nere sono ogni anno in notevole aumento, il che conferma che il mercato sia in forte crescita.

Black box: fonte di generazione di dati

Oggi la maggior parte delle compagnie assicurative propone ai propri clienti polizze che prevedono l’installazione della “black box” a bordo del veicolo; questa soluzione consente al cliente di ottenere un notevole risparmio sulla polizza in quanto fornisce alla compagnia assicurativa la possibilità di monitorare lo stile di guida del conducente e di rilevare eventuali incidenti.

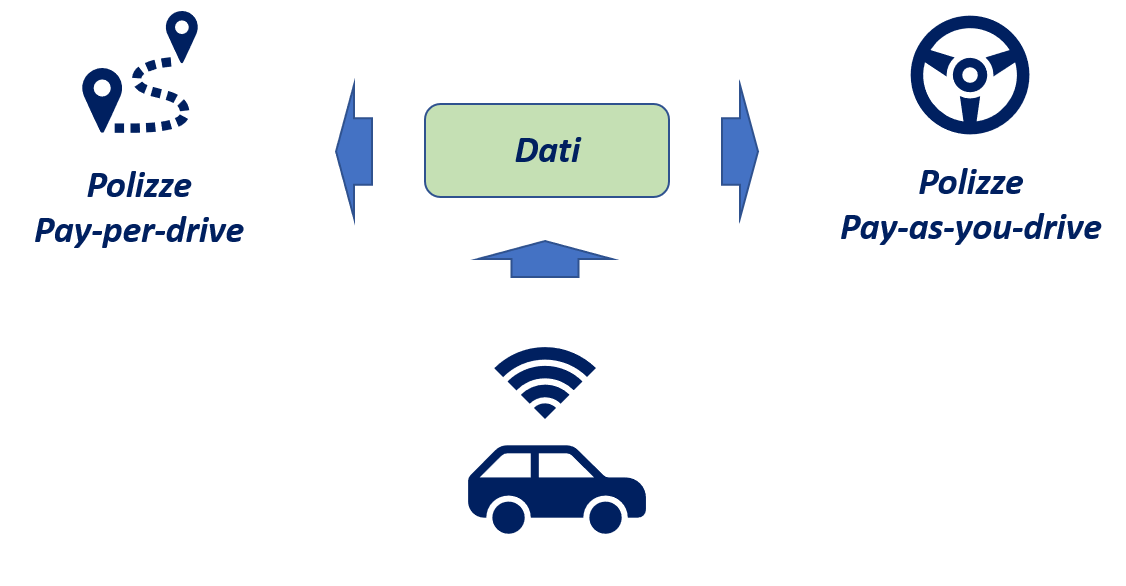

La “black box”, o scatola nera, è un dispositivo installato a bordo del veicolo, dotato di sensori in grado acquisire dati relativi alla dinamica di guida e di inviare tali dati ad una centrale operativa per poter essere analizzati; i diversi sensori (accelerometro, giroscopio, GPS, magnetometro ecc.) producono una grandissima mole di dati che vengono trasmessi e analizzati, tramite appositi algoritmi, al fine di generare un output significativo per le compagnie assicurative. A partire da tali dati, le compagnie possono infatti erogare polizze pay-per-use (basate sui km effettivamente percorsi) o pay-as-you-drive (basate sullo stile di guida, premiando quindi i conducenti più prudenti e ligi al codice della strada); un altro risparmio importante per le compagnie assicurative è legato alla rilevazione di eventuali frodi relative a falsi incidenti.

Benefici nell’utilizzo della blockchain nell’Insurance Telematics

Come abbiamo visto, i dati sono l’elemento chiave sul quale si fonda il business del settore Insurance Telematics; tali dati infatti sono rilevati, acquisiti, trasmessi, analizzati e rappresentano l’asset a partire dal quale vengono generati servizi e prodotti ad hoc. Di conseguenza è lecito che nascano i seguenti interrogativi:

- I dati rilevati dai sensori della “black box” sono corretti?

- La trasmissione dei dati avviene correttamente?

- L’elaborazione dei dati produce output affidabili?

- Gli algoritmi di elaborazione dei dati sono attendibili?

- I dati potrebbero essere stati alterati e/o modificati senza autorizzazione?

- Il processo di gestione dei dati rispetta la normativa GDPR?

- La polizza erogata è effettivamente conforme al profilo di rischio del guidatore?

WHITEPAPER

Come è cambiato in Italia il quadro normativo dei pagamenti digitali verso la PA?

Tutti i dubbi che scaturiscono dai suddetti interrogativi sono legittimi in quanto la gestione dei dati e dei processi avviene in maniera non del tutto trasparente; nella maggior parte dei casi il cliente vede solo l’output di tutto questo processo, senza avere informazioni sulla correttezza e sulla veridicità dei processi a monte.

In questo contesto, l’utilizzo della tecnologia blockchain consente di risolvere tutte le problematiche legate ai suddetti interrogativi; come sappiamo, la blockchain possiede caratteristiche intrinseche che creano valore aggiunto nella gestione e nella condivisione di dati in quanto consente di generare fiducia e trasparenza tra tutti gli attori coinvolti in determinati processi.

Le caratteristiche di immodificabilità, trasparenza e tracciabilità si inseriscono perfettamente nelle varie fasi che caratterizzano il workflow dei dati del settore Insurance Telematics; in particolare l’applicazione di questa tecnologia genera i seguenti benefici:

- Immodificabilità dei dati inerenti lo stato dei sensori e dei dispositivi in modo tale da poter verificare in qualsiasi momento l’attendibilità dei dati prodotti;

- Elevata sicurezza delle informazioni e dei dati che non possono essere alterati e/o modificati a valle della validazione in blockchain;

- Trasparenza e tracciabilità degli scambi e della condivisione di dati tra tutti gli attori coinvolti;

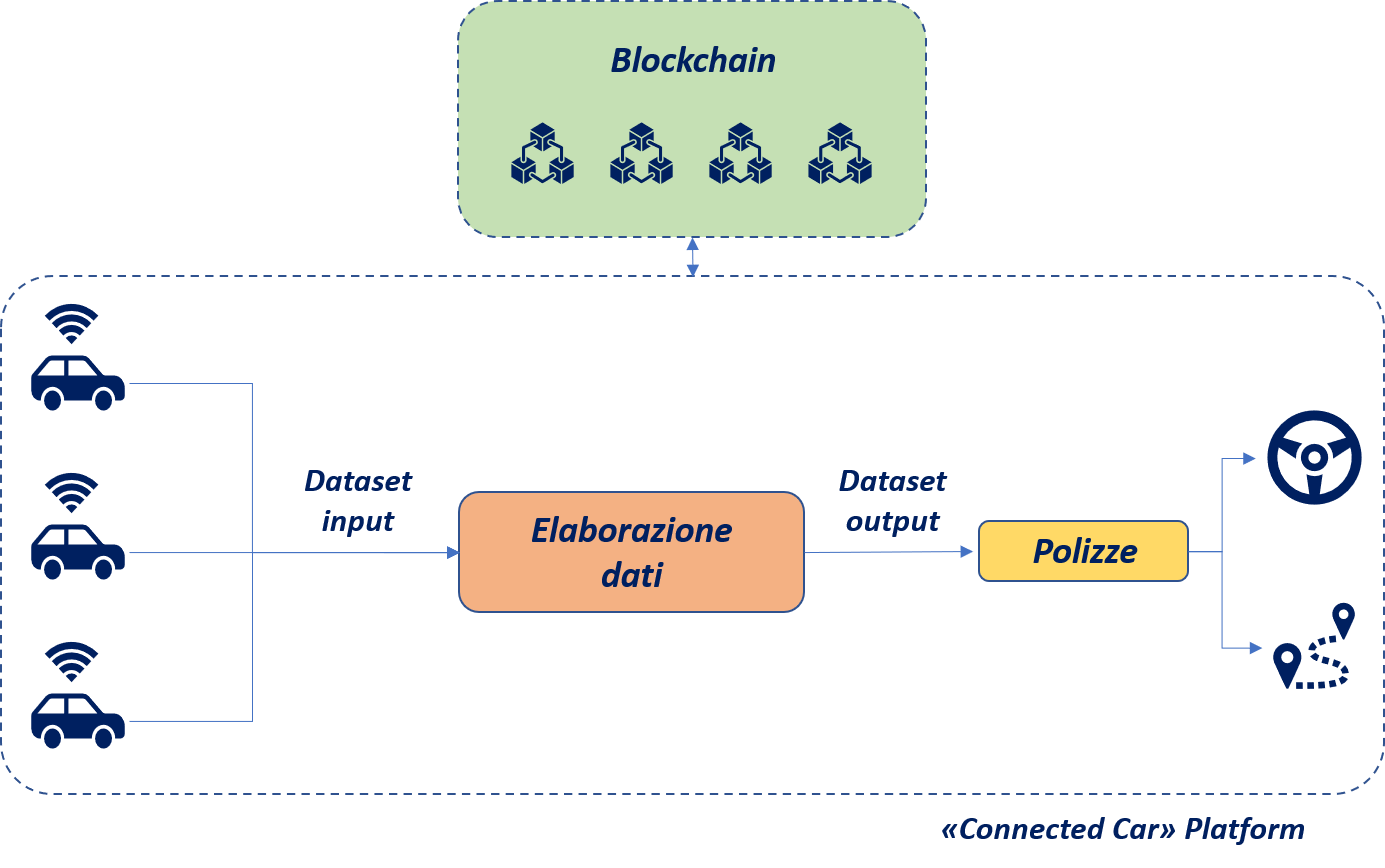

- Tracciabilità di tutti gli step di analisi dei dati (dataset di input, esecuzione dell’algoritmo di analisi dei dati, dataset di output) e possibilità di verificare la correttezza degli output, a partire dai quali sono generate polizze personalizzate;

- Gestione dei processi e dei dati sempre tracciata e verificabile da tutti gli stakeholders (clienti, fornitori, altre compagnie assicurative, enti amministrativi, enti legali ecc.) in compliance con la normative GDPR;

- Automatizzazione di procedure, richieste di risarcimento, rimborsi e pagamenti attraverso l’utilizzo di appositi smart contract, riducendo quindi la necessità di intermediari e rendendo più efficienti i processi.

La blockchain si configura quindi come una tecnologia a supporto dei processi attuali e non sostitutiva di essi; i processi supportati da questa tecnologia acquisiscono valore e sono più efficienti rispetto agli altri. L’integrazione con altre tecnologie tipiche di questo settore (ad esempio IoT, Big Data, artificial intelligence) genera una piattaforma di condivisione dati notarizzati, tracciati e verificabili; tale piattaforma, denominata “Connected Car Platform”, favorisce la gestione e la condivisione dei dati rendendo l’ecosistema Insurance Telematics complessivamente più efficiente.

Conclusioni

Il settore Insurance Telematics, attraverso dispositivi e sensori, genera una grande quantità di dati che possono essere utilizzati per diverse finalità; le nuove tecnologie valorizzano tali dati, generando nuove opportunità di business.

In questo contesto la tecnologia blockchain assume particolare valore e rilevanza quando entra in contatto con dati e informazioni; in particolare la blockchain consente di passare dall’Internet of Things all’Internet of Value, nel quale le informazioni e i dati non sono soltanto scambiati e condivisi con la rete, ma assumono un particolare valore in termini di affidabilità, sicurezza e tracciabilità.

Le notizia proviene per gentile concessione da Blockchain 4 Innovation